|

Con il protocollo informatico è possibile semplificare e dematerializzare la

fase della liquidazione delle fatture. Non c'è nemmeno la necessità di

particolari strategie o analisi: basta applicare quello che c'è già.

1. Premessa

Il provvedimento di liquidazione di una fattura, atto finale di un procedimento amministrativo di acquisizione di beni o di servizi, richiede alcune azioni sequenziali e imprescindibili. Ragionando per sommi capi, in primo luogo risulta necessaria la corretta imputazione contabile, posto che la copertura è già acquisita e verificata,

rectius "impegnata", mediante prenotazione, dall'unità organizzativa incaricata dei servizi finanziari e contabili in sede di avvio del procedimento.

Ulteriormente, passando all'aspetto di verifica di "funzionalità" del bene o del servizio oggetto della fornitura, occorre acquisire la dichiarazione della congruità del bene o del servizio, ciò che in ambito di lavori pubblici corrisponde al collaudo, posta in capo al responsabile del procedimento o, più genericamente, al destinatario del bene (soprattutto in caso di forniture tecniche ad alta specializzazione), colui che può cogliere i dettagli del bene/servizio acquisito e verificarne la rispondenza a quanto pattuito in sede contrattuale.

Solo ora, infine, verificati gli aspetti contabili e sostanziali della procedura, si perviene al vero e proprio "si liquidi", apposto dal dirigente responsabile dell'Area ordinante o dell'Ufficio che dispone la liquidazione.

Negli enti locali l'ultima fase procedurale è formalizzata con determinazione dirigenziale come previsto dal

DLgs 77/1995. In altri contesti, ad esempio nelle università, risulta indispensabile un provvedimento dirigenziale che assume la forma di decreto. Come che sia, indipendentemente dalla forma provvedimentale, si tratta di un atto gestionale proprio delle prerogative affidate dalla legge in via esclusiva ai dirigenti, a mente del

DLgs 165/2001.

2. La liquidazione come processo da innovare e da semplificare

La fase della liquidazione della spesa ha un iter complesso, routinario e quasi sempre defatigante, tra atti da formalizzare, visti e timbri da apporre, controlli da effettuare e una pluralità documentale da produrre.

Ora, è possibile innovare questo processo e semplificare questi passaggi - onerosi in termini di tempo e di iter documentale (cartaceo o digitale, non rileva) - anche al fine di dematerializzare con pari efficacia giuridico-probatoria questo provvedimento?

In altri termini, è possibile immaginare la reingegnerizzazione completa della gestione del flusso documentale autorizzatorio e sfruttare le firme elettroniche collegate al registro di protocollo per evitare di produrre documentazione divenuta con l'avvento del digitale sostanzialmente superflua?

In particolare, siamo sicuri che serva produrre la determinazione come forma documentale autonoma, oppure quest'ultima può essere inglobata e assumere la forma di un'annotazione immodificabile nel registro di protocollo informatico? E, segnatamente, è possibile prevederla sul record inerente alla fattura elettronica ricevuta attraverso il sistema di interscambio?

La risposta è positiva. È noto, infatti, che le procedure sequenziali e ripetitive si offrono da esempio per la dematerializzazione e, al tempo stesso, per la massimizzazione dell'efficienza in termini di risparmio di risorse umane, economiche e temporali. Risulta possibile, infatti, ridurre al minimo la produzione dei documenti. Di più: la risposta positiva proviene dalla fonte più autorevole in questo campo, cioè dal MEF, come vedremo nel paragrafo seguente.

3. La circolare MEF 3/2014

Il Ministero dell'economia e delle finanze ha emanato la Circolare 20 gennaio 2014, n. 3, contenente le prime indicazioni operative sui controlli di regolarità amministrativa e contabile.

Deve essere subito dato atto che la Circolare del MEF ha molti meriti. Innanzitutto, affronta il problema con grande chiarezza espositiva, da un lato applicando tutte le disposizioni del settore inerente alla contabilità, dall'altro sfruttando la normativa sulle firme elettroniche come previste dal Codice dell'amministrazione digitale. La circolare è scritta da mani esperte e, anche se emanata prima della recente riforma del CAD, contenuta nel

DLgs 179/2016, quindi con un contenuto staticizzato al 2013, essa mantiene intatta tutta la forza innovatrice.

La chiarezza espositiva fa sì che la circolare possa essere considerata un compendio normativo e applicativo per un ripasso sui concetti base dell'amministrazione digitale italiana a beneficio di molti funzionari pubblici. Il tutto si inserisce nel contesto di chiarimenti richiesti al Ministero circa l'applicabilità del mondo digitale ai controlli previsti dal

DLgs 30 giugno 2011, n. 123, Riforma dei controlli di regolarità amministrativa e contabile e potenziamento dell'attività di analisi e valutazione della spesa, a norma dell'articolo 49 della

legge 31 dicembre 2009, n. 196.

4. I punti di forza della Circolare

Quali sono i punti essenziali della Circolare MEF 3/2014?

A valle di un'accurata disamina delle firme elettroniche e delle copie digitali, il MEF sostiene, correttamente, che le verifiche istruttorie riguardanti la copertura contabile e la regolarità della fornitura possano essere attestate mediante un'annotazione immodificabile nel sistema di gestione documentale. Infatti, nella Circolare è espressamente affermato che "Venendo meno il documento analogico, l'esito positivo del controllo non sarà più attestato dalla materiale apposizione del timbro recante il visto di regolarità amministrativa e contabile, ma attraverso l'utilizzo dell'apposita funzione disponibile sul sistema di gestione documentale" (p. 7).

In altre parole, il responsabile della ragioneria e il responsabile del procedimento amministrativo potranno inserire nel record del protocollo informatico, grazie al proprio profilo/account, un'annotazione che, ai sensi della normativa europea vigente e di recente ripresa - non recepita - nel CAD (Reg. UE 910/2016 e

DLgs 179/2016), si intende sottoscritta mediante firma elettronica.

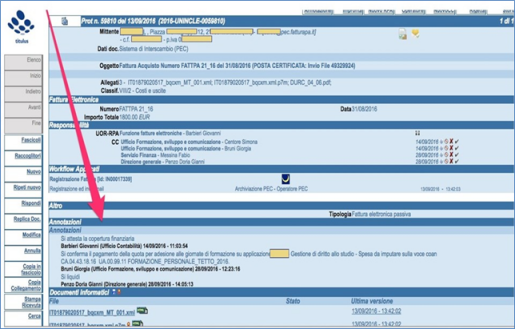

In sequenza, anche il dirigente, sempre mediante un accesso al registro di protocollo informatico, potrà formalizzare il provvedimento inserendo il "Si liquidi" direttamente nella registrazione della fattura, come illustrato dalla freccia nella figura seguente.

Le tre annotazioni (1. Copertura finanziaria-contabile; 2. Regolarità della fornitura; 3. Si liquidi) grazie alla normativa vigente si intendono sottoscritte e, pertanto, giuridicamente riconducibili al soggetto che le ha inserite.

A ben vedere, si tratta non soltanto di una dematerializzazione del processo, ma anche della de-documentalizzazione dell'atto di liquidazione (sulla de-documentalizzazione si

veda Pa senza carta, Penzo

Doria: "Basta stop&go. Una tregua

normativa per fare sistema").

Si risparmia tempo, si risparmiano timbri, passaggi di documenti, inserzioni di procedure inutili e inerziali. Il tutto, infine, avviene nella massima trasparenza e con la tempistica registrata in maniera incontrovertibile, con data e ora certe, grazie al protocollo informatico. Il sistema, infatti, registra in un atto pubblico di fede privilegiata, qual è il registro di protocollo, giorno, ora e minuto dell'annotazione. In questo modo, è possibile rilevare e rendere manifesti anche i ritardi, le incongruenze e le dichiarazioni di non conformità.

Un'avvertenza importante: serve un'annotazione immodificabile, esattamente come avviene per il notariato. Gli applicativi di gestione documentale che non prevedono un'annotazione immodificabile, ma soltanto una nota modificabile, non possono consentire legalmente questo passaggio, nonostante l'invio del registro giornaliero di protocollo in conservazione il giorno seguente.

Tornando alla disamina del flusso documentale, il dirigente non riceverà più il classico registro cartaceo o il file contenente la bozza di provvedimento, ma riceverà l'URL del record di protocollo (attraverso una semplice e-mail, oppure attraverso il motore di

workflow), nel quale dovrà annotare in maniera immodificabile le proprie decisioni.

Il provvedimento finale di liquidazione - determinazione o decreto che sia - non avrà più la forma di documento, ma resterà permanentemente incorporato nella registrazione di protocollo inerente alla fattura elettronica pervenuta. Sarà, pertanto, un'annotazione - sequenziale a quelle precedenti di regolarità contabile e di regolarità tecnica - conservata in maniera affidabile nel registro di protocollo informatico. Avuto il "Si liquidi", la ragioneria potrà regolarmente liquidare la fattura e terminare l'iter procedimentale.

Come in tutte le cose, basta abbandonare l'austera volontà di mantenere la solennità della liquidazione. Nell'Università degli Studi dell'Insubria questo processo è una realtà ormai da quasi due anni (marzo 2015), grazie alla sinergia tra contabili, informatici, archivisti e funzionari incaricati di gare e appalti (Alessandra Bezzi, Giovanni Barbieri, Matilde Fabbri, Laura Ghirardello, Silvana Moresco e Nicoletta Pasquadibisceglie) e tutti gli altri attori coinvolti in questa innovazione. Maggiori informazioni e materiali sono disponibili nel sito di

Procedamus.

Nel caso specifico, poi, non servono analisi organizzative complesse. Non sussiste nemmeno la necessità di aggiornamenti particolari di software, ma tutto transita da un po' di buona volontà innovatrice e da un deciso cambio di impostazione mentale. Ciò semplificherà molto la vita dei dirigenti e dei funzionari, riducendo in maniera drastica il tempo per la conclusione del procedimento amministrativo.

* Direttore generale dell'Università degli Studi

dell'Insubria

|